Estado de goiás

assembleia legislativa

LEI Nº 17.817, DE

10 DE OUTUBRO DE 2012

Institui o Programa

de Recuperação de Créditos da Fazenda Pública Estadual II -RECUPERAR II- e

altera as Leis nº s 16.462 /08, 16.846 /09, 17.690 /12 e 17.758 /12.

A ASSEMBLEIA LEGISLATIVA DO ESTADO DE GOIÁS, nos termos do art. 10 da Constituição Estadual, decreta e eu sanciono a seguinte Lei:

Art. 1º Fica instituído o Programa de Recuperação de Créditos da Fazenda Pública Estadual II -RECUPERAR II-, constituído de medidas facilitadoras para a quitação de débitos para com a Fazenda Pública Estadual, relacionadas com o Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação -ICMS-, com o Imposto sobre a Propriedade de Veículos Automotores -IPVA- e com o Imposto sobre a Transmissão Causa Mortis e Doação de Quaisquer Bens ou Direitos -ITCD-.

Art. 2º As medidas facilitadoras para quitação de débitos compreendem:

I - redução da multa, inclusive a de caráter moratório, dos juros de mora e da atualização monetária;

II - pagamento à vista ou parcelado do crédito tributário favorecido por meio da:

a) permissão para que seja pago em até 60 (sessenta) parcelas mensais, iguais e sucessivas, com exceção da primeira parcela que tem valor diferençado;

b) não obrigatoriedade, ante a existência de mais de um processo relativo a crédito tributário de um mesmo sujeito passivo, ao pagamento de todos;

c) permissão para que o sujeito passivo, ante a existência de mais de um processo relativo a crédito tributário, efetue tantos parcelamentos quantos forem de seu interesse;

d) permissão para que o pagamento da parte não litigiosa seja realizado com os benefícios inerentes ao programa;

III - eliminação ou redução dos encargos relativos ao parcelamento.

Parágrafo Único. Caso o crédito tributário favorecido e a parte não litigiosa sejam pagos de maneira parcelada, o sujeito passivo deve, sob pena de ter os parcelamentos denunciados, adotar os seguintes procedimentos até a data de pagamento da segunda parcela:

I - tratando-se de crédito tributário não inscrito na dívida ativa:

a) comprovar a existência de impugnação ou recurso, com a apresentação da respectiva peça devidamente recepcionada pelo órgão fazendário competente, especificando a parte do crédito tributário objeto da defesa, que instruirá o parcelamento;

b) apresentar cópia da sentença de 1ª (primeira) instância ou certidão do julgamento de 2ª (segunda) instância, se parcialmente favorável ao sujeito passivo, que instruirá o parcelamento, nas seguintes situações:

1. decisão administrativa não definitiva;

2. decisão administrativa definitiva constante de certidão emitida pelo Conselho Administrativo Tributário -CAT-, na situação em que o processo ainda não foi adequado conforme a decisão;

II - tratando-se de crédito tributário inscrito em dívida ativa, comprovar a admissão do pedido de revisão extraordinária pela Presidência do Conselho Administrativo Tributário -CAT-, com a apresentação de cópia do respectivo despacho.

Art. 3º Crédito tributário favorecido é o montante obtido pela soma dos valores do tributo devido, da multa reduzida, inclusive a de caráter moratório, dos juros de mora e da atualização monetária correspondente reduzidos, apurado na data do pagamento à vista ou do pagamento da primeira parcela.

Art. 4º O RECUPERAR II alcança todos os créditos tributários constituídos por meio de ação fiscal e cujo fato gerador ou a prática da infração tenham ocorrido até 30 de junho de 2012, inclusive aquele:

I - ajuizado;

II - objeto de parcelamento;

III - decorrente da aplicação de pena pecuniária;

IV - constituído por meio de ação fiscal, após o início da vigência desta Lei;

V - não constituído, desde que venha a ser confessado espontaneamente;

VI - decorrente de lançamento sobre o qual tenha sido realizada representação fiscal para fins penais, desde que a denúncia não tenha sido recebida pelo Poder Judiciário, no caso de parcelamento.

§ 1º Exclusivamente em relação ao ICMS, o RECUPERAR II alcança o crédito tributário não constituído, confessado espontaneamente pelo sujeito passivo.

§ 2º No caso de infração relativa à destruição, ao desaparecimento, à perda ou ao extravio de livro, documento ou equipamentos fiscais, cujo lançamento ainda não tenha sido efetuado, a comprovação de que a respectiva infração tenha ocorrido até o dia 30 de junho de 2012 será feita por meio de publicação em jornal cuja circulação tenha acontecido até a referida data.

Art. 5º O sujeito passivo, para usufruir os benefícios do RECUPERAR II, deve fazer a sua adesão ao programa até o dia 20 de dezembro de 2012.

§ 1º A adesão considera-se formalizada com o pagamento do crédito tributário favorecido à vista ou, se parcelado, de sua primeira parcela.

§ 2º A adesão ao RECUPERAR II:

I - exclui a utilização da redução da multa prevista no art. 171 do Código Tributário do Estado de Goiás, instituído pela Lei nº 11.651, de 26 de dezembro de 1991;

II - não suspende a aplicação das normas comuns para concessão de parcelamento previstas na legislação tributária;

III - implica confissão irretratável da dívida por parte do sujeito passivo e a expressa renúncia a qualquer defesa ou recurso, bem como desistência em relação aos já interpostos.

Art. 6º O valor da multa, dos juros e da atualização monetária do crédito tributário, exceto o decorrente exclusivamente de penalidade pecuniária, são reduzidos da seguinte forma, para a quantificação do crédito tributário favorecido:

I - 95% (noventa e cinco por cento) para multa e juros e 40% (quarenta por cento) para atualização monetária, no pagamento à vista;

II - 90% (noventa por cento) para multa e juros e 30% (trinta por cento) para atualização monetária, no pagamento em 2 (duas) parcelas;

III - 85% (oitenta e cinco por cento) para multa e juros e 20% (vinte por cento) para atualização monetária, no pagamento em 3 (três) parcelas;

IV - 80% (oitenta por cento) para multa e juros e 10% (dez por cento) para atualização monetária, no pagamento em 4 (quatro) parcelas;

V - 75% (setenta e cinco por cento) para multa e juros, sem redução na atualização monetária, no pagamento em 5 (cinco) a 12 (doze) parcelas;

VI - 40% (quarenta por cento) para multa e juros, sem redução na atualização monetária, no pagamento em 13 (treze) a 60 (sessenta) parcelas.

Parágrafo Único. Na hipótese de o sujeito passivo aderir ao programa e efetuar o pagamento do crédito tributário à vista até o dia 20 de novembro de 2012, a redução da multa e dos juros é de 100% (cem por cento) e da atualização monetária, de 50% (cinquenta por cento).

Art. 7º Os créditos tributários decorrentes exclusivamente de penalidade pecuniária, por descumprimento de obrigações acessórias, serão reduzidos da seguinte forma, para a quantificação do crédito tributário favorecido:

I - 95% (noventa e cinco por cento) do seu valor, no pagamento à vista;

II - 90% (noventa por cento) do seu valor, no pagamento em 2 (duas) parcelas;

III - 85% (oitenta e cinco por cento) do seu valor, no pagamento em 3 (três) parcelas;

IV - 80% (oitenta por cento) do seu valor, no pagamento em 4 (quatro) parcelas;

V - 75% (setenta e cinco por cento) do seu valor, no pagamento em 5 (cinco) a 12 (doze) parcelas;

VI - 40% (quarenta por cento) do seu valor, no pagamento em 13 (treze) a 60 (sessenta) parcelas.

Art. 8º Sobre o crédito tributário favorecido objeto de parcelamento, incidem juros e atualização monetária estimada, nos seguintes percentuais mensais, determinados em função do número de parcelas:

I - até 4 (quatro) parcelas, sem aplicação de juros e atualização monetária;

II - de 5 (cinco) a 8 (oito) parcelas, 0,2% (dois décimos por cento) de juros e 0,5% (cinco décimos por cento) de atualização monetária;

III - de 9 (nove) a 60 (sessenta) parcelas, 0,5% (cinco décimos por cento) de juros e 0,5% (cinco décimos por cento) de atualização monetária.

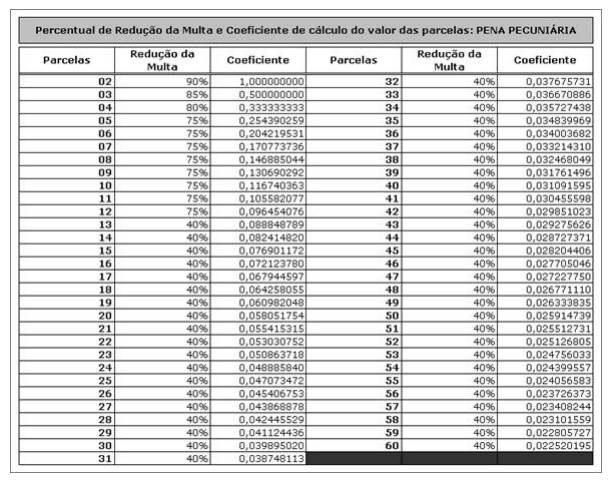

Art. 9º O pagamento do crédito tributário em parcelas mensais, iguais e sucessivas, com exceção da primeira que tem valor diferençado, deve ser feito tomando-se por base o índice discriminado na tabela do Anexo I ou Anexo II, desta Lei, conforme seja ICMS ou Pena Pecuniária, respectivamente, em função do número de parcelas.

§ 1º O valor fixo das parcelas é obtido por meio da multiplicação dos coeficientes constantes da tabela do Anexo I ou II, conforme for o caso, pelo valor de crédito tributário favorecido diminuído da primeira parcela.

§ 2º O valor de cada parcela não pode ser inferior a R$ 100,00 (cem reais) para o IPVA e de R$ 300,00 (trezentos reais) para o ICMS e o ITCD.

Art. 10 O crédito tributário favorecido somente é liquidado com pagamento:

I - em moeda corrente;

II - em cheque, nos termos da legislação tributária estadual.

Art. 11 O parcelamento do crédito tributário favorecido pode ser renegociado a qualquer tempo, com vistas à alteração do prazo, hipótese em que a renegociação:

I - deve ser feita tomando por base o saldo devedor do parcelamento, sendo definitivas as parcelas já quitadas que não podem ser objeto de alteração;

II - implica a alteração do percentual de redução para pagamento parcelado, aplicando-se o percentual de redução previsto para o número de parcelas em que for renegociado o remanescente.

Parágrafo Único. Havendo dilação de prazo, o pagamento da última parcela não pode ultrapassar o mês de outubro de 2017.

Art. 12 Na hipótese de pagamento à vista do remanescente de débito oriundo de parcelamento efetuado com os benefícios desta Lei, desde que o parcelamento não esteja extinto, deve ser concedido o redutor:

I - de 95% (noventa e cinco por cento) para a multa e os juros e de 40% (quarenta por cento) para a atualização monetária, relativamente ao crédito tributário favorecido;

II - de 95% (noventa e cinco por cento) para o crédito tributário favorecido, decorrente exclusivamente de penalidade pecuniária, por descumprimento de obrigação acessória.

Art. 13 O vencimento das parcelas ocorre no dia 25 (vinte e cinco) de cada mês, excetuado o da primeira que deve ser paga na data da efetivação do pedido de parcelamento.

Art. 14 Tratando-se de débito em execução fiscal, com penhora ou arresto de bens efetivados nos autos, ou com outra garantia, nos termos do art. 9º da Lei federal nº 6.830, de 22 de setembro de 1980, a concessão do parcelamento fica condicionada à manutenção da garantia.

Art. 15 O sujeito passivo, cujo débito estiver ajuizado, deve pagar o correspondente à aplicação do percentual de 3% (três por cento) sobre o valor do crédito tributário favorecido, a título de honorário advocatício, juntamente com o pagamento à vista ou em tantas parcelas quantas forem as parcelas contratadas no parcelamento do crédito tributário correspondente.

Parágrafo Único. Fica dispensada, na hipótese prevista no caput, a comprovação do pagamento de despesas processuais.

Art. 16 O parcelamento fica automaticamente extinto, situação em que o sujeito passivo perde, a partir da extinção, o direito aos benefícios autorizados nesta Lei, relativamente ao saldo devedor remanescente, se, após a assinatura do acordo de parcelamento e durante a sua vigência, ocorrer ausência do pagamento de 3 (três) parcelas sucessivas ou não, contadas a partir da 2ª (segunda).

Parágrafo Único. Extinto o parcelamento, o pagamento efetuado deve ser utilizado para a extinção do crédito tributário de forma proporcional a cada um dos elementos que compõem o crédito.

Art. 17 O programa instituído por esta Lei deve ser coordenado e executado pela Secretaria da Fazenda, ficando o seu titular autorizado a baixar os atos necessários à sua plena execução.

Art. 18 A Lei nº 16.462, de 31 de dezembro de 2008, que altera a Lei nº 16.150/07, que trata da convalidação da utilização de benefício fiscal sem o cumprimento de condicionantes previstas na legislação tributária e sobre a extinção de crédito tributário; dispõe sobre o reconhecimento de utilização dos incentivos dos programas FOMENTAR e PRODUZIR e sobre renegociação de créditos tributários, passa a vigorar com as seguintes alterações:

"Art. 2º

......................................................................................

.................................................................................................

II - em relação

a qual não tenha sido efetuado o pagamento da parte não incentivada

correspondente, desde que este seja feito até 20 de novembro de 2012, permitido

o parcelamento em até 60 (sessenta) parcelas.

§ 1º

..........................................................................................

I -

.............................................................................................

a) a extinção

dos créditos tributários constituídos até 31 de julho de 2012;

.................................................................................................

II - a

convalidação da utilização de benefício fiscal de que trata a Lei nº 16.846, de

28 de dezembro de 2009, sem o cumprimento da condição de adimplência relativa à

parte não incentivada, exigida nos termos do item 2 da alínea "b" do

inciso I do art. 3º da referida Lei, e a consequente extinção do crédito

tributário decorrente dessa utilização.

........................................................................................"

(NR)

Art. 19 A Lei nº 16.846, de 28 de dezembro de 2009, que altera as Leis nº 13.194 /97 e nº 16.462 /08, que tratam de matéria tributária, e convalida a utilização de benefício fiscal previsto na legislação tributária estadual na situação que especifica, passa a vigorar com as seguintes alterações:

"Art. 3º

......................................................................................

I - até 20 de

novembro de 2012, seja:

........................................................................................"

(NR)

"Art. 3º-A Fica

permitida a utilização extemporânea de benefício fiscal previsto na legislação

tributária estadual, relativo às operações realizadas até 31 de dezembro de

2011, na situação em que o contribuinte não tenha utilizado tal benefício em

razão do não cumprimento das condições referidas nos incisos III, V e VI do

caput do art. 2º da Lei nº 16.150 /07, desde que, até 20 de novembro de 2012:

.................................................................................................

§ 3º A

utilização do benefício fiscal de que trata o caput deste artigo deve ser

registrado pelo contribuinte no livro Registro de Utilização de Documentos

Fiscais e Termos de Ocorrências, ficando sujeito a futura convalidação, após a

realização de auditoria específica que verificará a regularidade da fruição do

benefício.

§ 4º Somente na hipótese de a operação não ter

ensejado a transferência de crédito tributário a outro contribuinte, é possível

a utilização extemporânea do benefício fiscal da redução da base de cálculo.

........................................................................................"

(NR)

Art. 20 A Lei nº 17.690, de 29 de junho de 2012, que autoriza o contribuinte a reparcelar o saldo devedor do Programa de Recuperação de Crédito da Fazenda Pública Estadual -RECUPERAR- proveniente de parcelamento extinto, passa a vigorar com a seguinte alteração:

"Art. 1º-A Na hipótese de pagamento à vista do

remanescente de débito oriundo de parcelamento, extinto ou não, efetuado com os

benefícios da Lei nº 17.252, de 19 de janeiro de 2011, deve ser concedido o

redutor de 95% (noventa e cinco por cento) para a multa e os juros e de 40%

(quarenta por cento) para a atualização monetária, desde que o pagamento seja

realizado até o dia 20 do mês de dezembro de 2012." (NR)

Art. 21 A Lei nº 17.758, de 16 de julho de 2012, que altera as Leis nº s 16.462 /08 e 16.846 /09, que tratam de matéria tributária, concede novo prazo para o contribuinte interessado apresentar requerimento de pedido de extinção de crédito tributário na situação que especifica e convalida a utilização do FOMENTAR nas operações e prazos que especifica, passa a vigorar com as seguintes alterações:

"Art. 3º Podem ser apresentados até o dia 20 de

dezembro de 2012, para efeito de extinção de crédito tributário na forma

disciplinada nas Leis nº s 16.150 /07 e 16.462 /08, os requerimentos exigidos

para esse fim:

I - na

alínea "b" do inciso I do art. 4º da Lei nº 16.150 /07;

........................................................................................"

(NR)

"Art. 4º

......................................................................................

Parágrafo Único. Ficam extintos os créditos

tributários constituídos, até 31 de dezembro de 2011, em decorrência da não

observância da condição estabelecida na alínea "a" do inciso I do

art. 2º da Lei nº 13.844, de 1º de junho de 2001." (NR)

Art. 22 Fica convalidada a utilização do programa FOMENTAR sobre saídas de produtos a título de bonificação, doação ou brinde, no período compreendido entre fevereiro de 2006 a janeiro de 2007, desde que o contribuinte possua contrato de mútuo firmado com o CD/FOMENTAR e implementado através de TARE, dispondo que a aplicação do FOMENTAR é "devido nas saídas de produtos resultantes do processo de industrialização", sem restrição quanto à abrangência do benefício ou a qualquer tipo de operação.

I - os §§ 1º e 2º do art. 3º-A da Lei nº 16.846, de 28 de dezembro de 2009;

II - o parágrafo único do art. 1º da Lei nº 17.690, de 29 de junho de 2012.

Art. 24 Esta Lei entra em vigor na data de sua publicação, surtindo efeitos, porém, quanto aos dispositivos:

I - art. 19, a partir de 21 de setembro de 2010;

II - art. 20, a partir de 29 de junho de 2012;

III - art. 21, a partir de 25 de julho de 2012.

PALÁCIO DO GOVERNO DO ESTADO DE GOIÁS, em Goiânia, 10 de outubro de 2012, 124º da República.

MARCONI FERREIRA PERILLO JÚNIOR

Este texto não substitui o publicado no Suplemento do D.O. de 10-10-2012.

ANEXO I